Trước khi đi vào tìm hiểu thêm một bộ chỉ số tài chính nữa, thật cần thiết để cùng nhắc lại tầm quan trọng của việc kết hợp sử dụng các bộ chỉ số tài chính trong phân tích đầu tư. Đúng vậy, sử dụng chỉ số tài chính một cách rời rạc có thể khiến chúng ta có cái nhìn sai lệch về sức khoẻ tài chính của doanh nghiệp. Ví dụ, một doanh nghiệp có thể có chỉ số khả năng sinh lời cao nhưng nếu sử dụng quá nhiều đòn bẩy tài chính (nợ), nó có thể sẽ không duy trì được suất sinh lời tốt như thế trong dài hạn. Tương tự, một doanh nghiệp có thể có thanh khoản ngắn hạn tốt nhưng nếu chỉ số sinh lời thấp thì có lẽ doanh nghiệp này đang sử dụng các nguồn lực của mình chưa được hiệu quả và tối ưu.

Trong ví dụ ở các số bài viết trước, chúng ta có thể thấy chỉ số thanh khoản, sinh lời và hiệu suất hoạt động của Công ty Cổ phần Vinhomes trong năm 2022 đều xấu đi so với năm 2021. Ở phần 5 này, ABS sẽ giới thiệu đến các bạn loại chỉ số tài chính thứ tư: Chỉ số cơ cấu tài chính hay còn được các nhà đầu tư gọi theo cách quen thuộc hơn là chỉ số đòn bẩy tài chính. Chúng ta cũng sẽ theo dõi tiếp ví dụ về Công ty Cổ phần Vinhomes để đánh giá xem tình hình sử dụng “đòn bẩy” của công ty này trong năm 2022 như thế nào các bạn nhé!

Cơ cấu tài chính là gì?

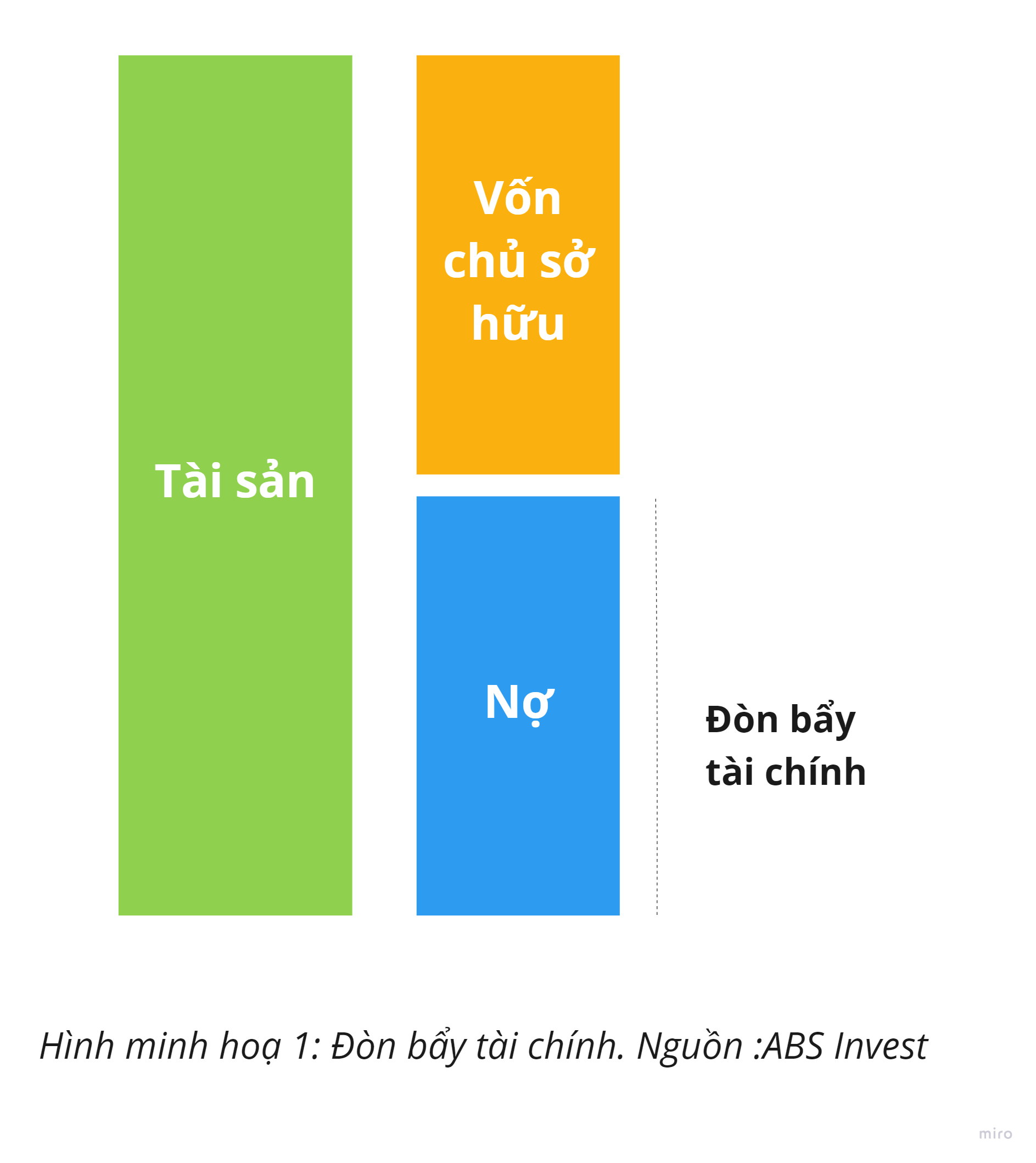

Cơ cấu tài chính hay cấu trúc tài chính là thuật ngữ thường được dùng để ám chỉ “tổ hợp” giữa nợ – debt và vốn cổ phần – equity mà một doanh nghiệp sử dụng để cấp tiền cho các hoạt động của nó. “Tổ hợp” hay cấu trúc này trực tiếp ảnh hưởng tới mức độ rủi ro và giá trị của một doanh nghiệp:

- Nợ (debt) bao gồm các khoản vay mượn tiền có lãi suất được doanh nghiệp trả định kỳ cho đến khi toàn bộ khoản tiền này được trả hết. Như vậy, “có lãi suất” là yếu tố quyết định xem một nguồn tiền vốn có được tính là nợ hay không.

- Vốn cổ phần (equity) liên quan đến việc pha loãng khoản vốn góp của chủ sở hữu doanh nghiệp và bán nó cho các nhà đầu tư. Người đầu tư vốn cổ phần không được trả lãi suất giống như chủ nợ. Thay vào đó, lợi nhuận kiếm được của doanh nghiệp được phân bổ cho họ một phần thông qua cổ tức. Họ – những người sở hữu cổ phiếu hoặc chứng nhận góp vốn được coi là chủ sở hữu một phần của doanh nghiệp.

Các doanh nghiệp hướng tới việc cấp vốn cho hoạt động của mình với giá vốn thấp nhất có thể bằng cách sử dụng cấu trúc vốn có giá vốn bình quân gia quyền (WACC- Weighted average cost of capital) thấp nhất. WACC là một công cụ tính toán cho kết quả đầu ra là tỷ lệ chi trả cổ tức/chi trả lãi suất trung bình của doanh nghiệp đến các nhà đầu tư của mọi loại hình vốn (bên cho vay, cổ đông, cổ đông ưu đãi…) và thường được coi là giá sử dụng vốn của một doanh nghiệp.

Đòn bẩy tài chính là gì?

Đòn bẩy tài chính là việc sử dụng các khoản tiền vay mượn (nợ) để cấp vốn cho việc mua bán tài sản với kỳ vọng rằng thu nhập từ tài sản mới sẽ cao hơn chi phí đi vay (lãi suất cho vay). Thuật ngữ này được sử dụng bởi cả doanh nghiệp lẫn các nhà đầu tư:

- Nhà đầu tư sử dụng đòn bẩy tài chính để có thể gia tăng lợi nhuận đáng kể khi kì vọng giá trị khoản đầu tư sẽ tăng lên trong tương lai. Họ làm việc này bằng cách sử dụng đa dạng các công cụ tài chính như quyền chọn, hợp đồng tương lai, tài khoản ký quỹ..v.v…

- Doanh nghiệp sử dụng đòn bẩy tài chính để cấp vốn cho tài sản của họ. Nói theo cách khác, thay vì phát hành cổ phiếu để tăng vốn, các doanh nghiệp có thể sử dụng nợ vay để đầu tư vào hoạt động kinh doanh trong nỗ lực gia tăng giá trị cho cổ đông của mình.

Ví dụ doanh nghiệp A muốn mua một tài sản với giá 1 tỷ VNĐ. Doanh nghiệp có 2 lựa chọn về nguồn vốn: sử dụng vốn chủ sở hữu hoặc sử dụng nợ.

- Phương án 1: Chỉ sử dụng vốn chủ sở hữu để mua tài sản, doanh nghiệp sẽ sở hữu 100% tài sản đó và không phải trả lãi suất. Nếu giá tài sản tăng 40% đến 1,4 tỷ VNĐ doanh nghiệp thu lợi nhuận 400 triệu VNĐ. Tương tự, nếu giá tài sản giảm 40%, doanh nghiệp phải chịu khoản lỗ 400 triệu VNĐ.

- Phương án 2: Sử dụng 50% vốn chủ sở hữu và 50% nợ để mua tài sản. Nếu giá tài sản tăng 40%, doanh nghiệp có thể bán tài sản và trả lại 500 triệu VNĐ tiền đi vay (để đơn giản chúng ta coi tiền lãi là không đáng kể), khoản tiền còn lại sẽ là 900 triệu VNĐ. Trừ đi khoản vốn chủ sở hữu 500 triệu VNĐ đầu tư ban đầu, doanh nghiệp thu được lợi nhuận 400 triệu VNĐ. Tương tự nếu giá tài sản giảm 40%, doanh nghiệp phải chịu khoản lỗ 400 triệu VNĐ.

- Sự khác biệt ở đây nằm ở ROE tính riêng cho tài sản doanh nghiệp mới mua. Với phương án 1, ROE = 400/1000 = 40%. Trong khi đó, ở phương án 2 thì ROE= 400/500 = 80%. Như vậy, ROE trong phương án 2 gấp đôi phương án 1. Lý do rất đơn giản, ở phương án 2 doanh nghiệp chỉ cần sử dụng ½ lượng vốn chủ sở hữu để đầu tư vào tài sản mới (số còn lại đi vay) mà vẫn đạt được lợi nhuận tương tự như phương án 1. Đây chính là nguyên lý của đòn bẩy tài chính, vay nợ càng lớn cánh tay đòn của đòn bẩy càng lớn, lợi nhuận của doanh nghiệp được khuếch đại càng nhiều. Điều này cũng đúng khi lợi nhuận của doanh nghiệp bị âm (thua lỗ), trong ví dụ trên ROE trong phương án 2 là -80% so với phương án 1 chỉ là -40%. Như vậy, trong trường hợp thua lỗ, sử dụng đòn bẩy tài chính khiến doanh nghiệp bị thua lỗ nhiều hơn so với việc không dùng. Người ta ví von đòn bẩy tài chính như là một “con dao hai lưỡi” trong tài chính doanh nghiệp.

Đo lường đòn bẩy tài chính

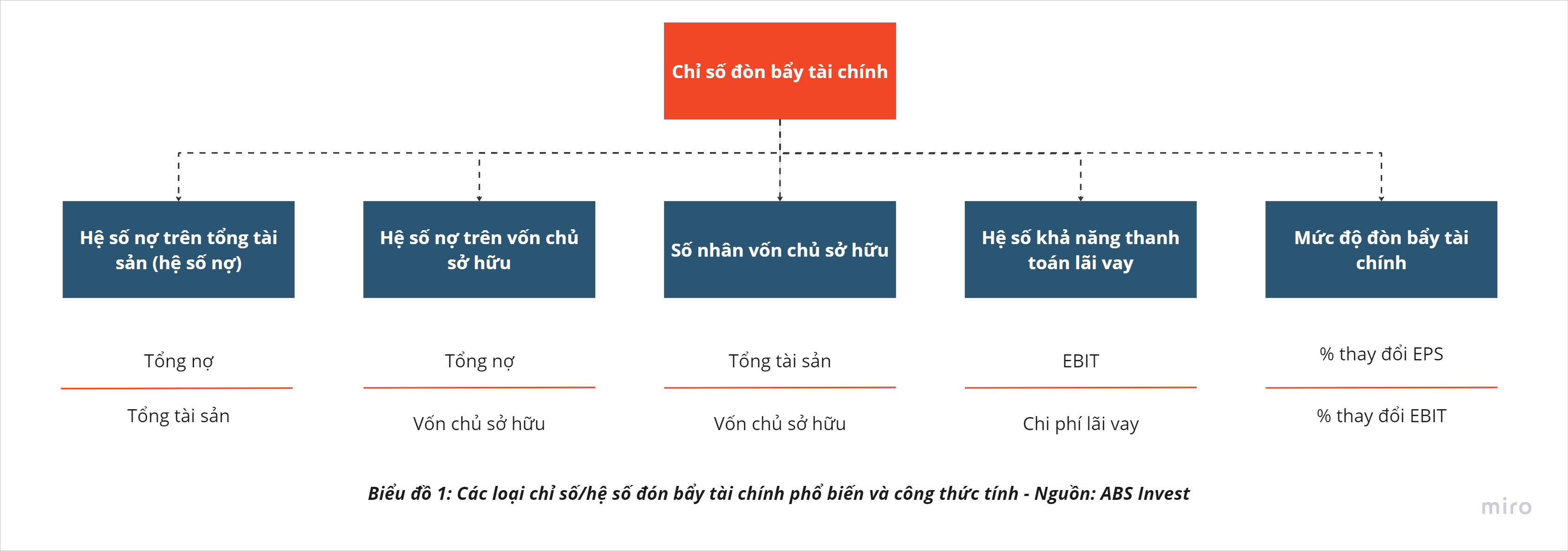

Biểu đồ dưới đây thể hiện một số loại chỉ số/hệ số đòn bẩy tài chính được dùng phổ biến bởi các chuyên gia phân tích, trước khi chúng ta kết thúc số đầu tiên của phần 5. Trong số tiếp theo, ABS sẽ giới thiệu đến bạn các ví dụ đo lường đòn bẩy tài chính của một doanh nghiệp từ những công thức cụ thể nêu bên dưới. Mời các bạn cùng đón đọc!

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 1: Giới thiệu về phân tích chỉ số tài chính

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 2: Chỉ số khả năng thanh toán

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 3.1: Chỉ số khả năng sinh lời

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 3.2: Chỉ số khả năng sinh lời

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 4: Chỉ số hiệu suất hoạt động

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 4: Chỉ số hiệu suất hoạt động (Phần 2)

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 4: Chỉ số hiệu suất hoạt động (Phần 3)

Series các bài viết khác của ABS

1. Series PHÂN TÍCH KỸ THUẬT

2. Series ĐỌC HIỂU BÁO CÁO TÀI CHÍNH

Huấn luyện viên đầu tư ABS

Follow page ABS để tiếp tục nhận được các bài viết kiến thức đầu tư: Tại đây

Link tải App ABS Invest với đầy đủ bộ công cụ hỗ trợ đầu tư: Tại đây