Trong số trước, ABS đã giới thiệu đến bạn 2 cách thức đo lường giá trị một cổ phiếu là: Đo lường theo giá trị thị trường và đo lường theo giá trị nội tại. Bây giờ, bạn đã nắm được khái niệm về giá trị nội tại của một cổ phiếu và sự hữu dụng của nó trong phân tích cơ bản, câu hỏi là, làm thế nào để tính? Có một vài phương pháp để tính toán giá trị nội tại của một cổ phiếu/doanh nghiệp nhưng phân tích dòng tiền chiết khấu hay DCF được coi là phương pháp tốt nhất, hoặc ít nhất là được sử dụng nhiều nhất bởi các nhà phân tích cơ bản. Trước khi đi vào thực hiện phân tích DCF, thật quan trọng để nắm được các thành phần cơ bản sau:

Dòng tiền của doanh nghiệp

Các doanh nghiệp thường show-off về lợi nhuận của mình nhưng dòng tiền của nó mới là thứ đáng để tâm. Không giống như lợi nhuận – được tính toán dựa trên các quy tắc/chuẩn mực kế toán, dòng tiền của một doanh nghiệp là số lượng tiền mặt (bằng xương bằng thịt) mà doanh nghiệp đó sản xuất được. Có rất nhiều cách để định nghĩa dòng tiền của doanh nghiệp trong đó các nhà phân tích cơ bản thường tập trung vào dòng tiền tự do (free cash flow). Dòng tiền tự do của một doanh nghiệp là số tiền mà nó sinh ra từ hoạt động kinh doanh hàng ngày, trừ đi các khoản tiền cần thiết phải chi trả cho việc tự cải thiện (self-improvement) hoặc chi tiêu vốn (capital expenditures).

Tất cả các thông tin cần thiết để tính toán dòng tiền tự do của một doanh nghiệp đều có trên báo cáo lưu chuyển tiền tệ (1 trong 3 mục quan trọng trong Báo cáo tài chính doanh nghiệp) của nó. Công thức tính dòng tiền tự do như sau:

Dòng tiền tự do (FCF)=Lưu chuyển tiền từ HĐ kinh doanh – Chi phí vốn (Capital Expenditures)

Tính toán được dòng tiền tự do của doanh nghiệp là bước khởi đầu trong phân tích DCF. Toàn bộ phân tích đều dựa trên FCF.

Giá trị thời gian của tiền

Khái niệm phân tích dòng tiền chiết khấu nghe có vẻ lạ lẫm với bạn. Khi bạn nghĩ về một chiết khấu (discount), bạn có lẽ sẽ liên tưởng đến một chiếc áo len được bán hạ giá ở trung tâm thương mại vào mùa hè. Nhưng trong tài chính, chiết khấu là một thứ gì đó khác biệt.

Một chiết khấu trong ngôn ngữ của phân tích cơ bản là cách để mô tả hiện tượng 1000 VND của tương lai không có giá bằng 1000 VNĐ của hiện tại. Nếu một người đề nghị cho bạn 100 triệu đồng, bạn sẽ không muốn phải đợi 100 năm nữa để nhận nó mà muốn nhận nó ngay bây giờ. Có một số lý do lý giải cho việc này, trong đó phổ biến nhất là lạm phát và rủi ro. Vì giá cả hàng hoá thường tăng mỗi năm (do lạm phát) nên với 1000 VNĐ, mớ rau trong tương lai bạn mua sẽ nhỏ hơn so với mớ rau hiện tại (1000 VNĐ của hiện tại hay giá trị hiện tại (present value) của 1000 VNĐ). Trong hầu hết các năm thì lạm phát đều ăn mòn sức mua của tiền tệ đi một ít. Thêm vào đó, có những rủi ro bạn khiến bạn không thể lấy được tiền trong tương lai. Một hoá đơn trong tay bạn ngày hôm nay có giá trị hơn một lời hứa mơ hồ về việc bạn sẽ có “1 cái hoá đơn” trong tương lai.

Vấn đề về giá trị hiện tại của tiền rất quan trọng trong phân tích DCF. Lấy ví dụ bạn dự đoán được chính xác số tiền công ty sản xuất được trong suốt vòng đời của nó thì vấn đề là: Công ty không thực sự có được số tiền đó ở hiện tại mà phải đợi qua các năm mới thu được. Trừ khi có cỗ máy thời gian để thu được tiền từ tương lai, nếu không bạn phải dựa trên một số phân tích cơ bản cũ kỹ để phỏng đoán xem 1000 VNĐ của tương lai có giá trị bao nhiêu ở hiện tại. Việc tính toán giá trị hiện tại của dòng tiền tương lai của doanh nghiệp chính xác là những gì mà phân tích DCF làm.

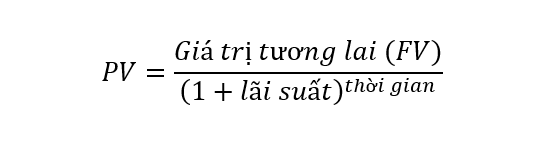

Có nhiều cách để tính toán giá trị hiện tại (Từ giờ chúng ta gọi là PV – viết tắt của present value) nhưng chúng ta bắt đầu với công thức cơ bản để bạn hình dung được cách thức hoạt động của nó :

Có một ví dụ có thể khiến bạn dễ dàng hiểu hơn về khái niệm giá trị hiện tại – giá trị tương lai này. Tưởng tượng rằng bạn trúng sổ xố 1 tỷ đồng, Vietlott có các đề nghị sau cho bạn: Lấy toàn bộ 1 tỷ đồng tiền thưởng trong 5 năm hoặc lấy 950 triệu ngay bây giờ. Đâu là đề nghị có lời hơn? Thoáng nhìn, bạn thấy câu hỏi thật ngớ ngẩn, chắc chắn bạn – một người biết nhìn xa trông rộng sẽ đợi 5 năm để lấy 1 tỷ đồng thay vì chỉ nhận 950 triệu ở hiện tại. Nhưng gượm đã, nếu sử dụng khái niệm về giá trị hiện tại của tiền, bạn sẽ nhanh chóng nhận ra rằng bạn nên nhận 950 triệu luôn ngay bây giờ. Giả sử lãi suất là 5% và dự kiến giữ nguyên mức này trong 5 năm. Giá trị tương lai (ở lựa chọn 1) là 1 tỷ đồng, thời gian là 5 năm:

Giá trị hiện tại (784 triệu đồng) = 1000 /(1+0.05)^5

Như vậy 1 tỷ đồng ở 5 năm nữa chỉ có giá trị 784 triệu đồng ở hiện tại. Bạn biết mình nên quyết định như nào rồi chứ?

ABS giới thiệu với bạn về công thức tính giá trị hiện tại (PV) ở trên để giúp bạn hiểu được cách thức chúng ta tính toán nó. Trong thực tế thì hầu như các nhà phân tích cơ bản đều sử dụng máy tính tài chính hoặc các spreadsheet để tính PV. Vậy nên nếu bạn đang có kế hoạch thực hiện các phân tích DCF cho cổ phiếu của mình, sẽ là ý tưởng tốt nếu bạn đầu tư vào một chiếc máy tính tài chính hoặc bản quyền phần mềm Excel của Microsoft.